影响中国客车业|2020年度产销数据年度盘点

根据中国客车统计信息网数据,2020年11月6米以上客车销售11041辆,环比增长18%,同比下降18.8%。1-11月6米以上客车累计销售88679辆,同比下降26.3%,那么11月及1-11月6米以上大中客市场有何特点?本文将通过数据的形式简析供,供业界参考!

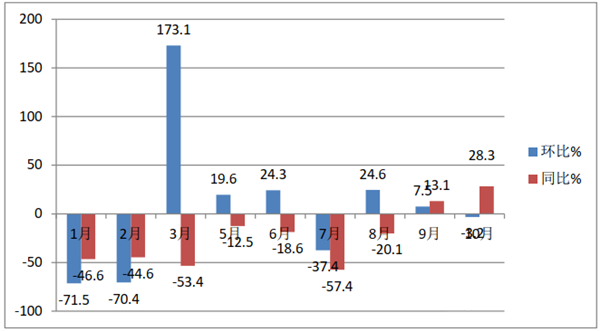

一、2020年11月6米以上客车销量同比、环比“大相径庭”。环比增长18%,同比下降18.8%,是1-11月中环比、同比“一升一降”的第6个月份

根据中国客车统计信息网数据,2020年1-11月各月6米以上客车销量环比、同比统计:

从上图表可知,2020年11月6米以上客车销量11041辆,环比增长18%,同比下降18.8%,这种一升一降的“大相径庭”现象在1-11月中已经是第6个月份(其他5个月份分别是3月、4月、5月、6月和8月)。另外也说明,尽管11月6米以上大中型客车环比增长,但同比去年11月仍然有较大差距,大中型客车市场形势仍然不乐观!

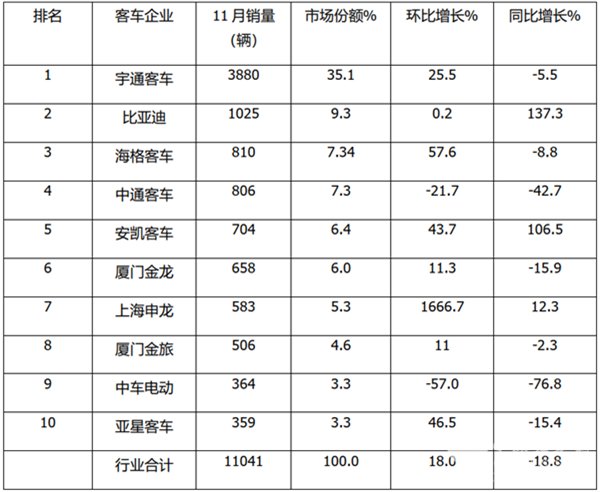

二、从11月主流企业竞争格局看,宇通客车和比亚迪仍居老大和老二;海格客车跃居前三;安凯客车同比翻倍增长,闯进前五;申龙客车环比暴增,“破天荒”挤入前10;top10中环比8增2降、同比3增7降,环比、同比双增长的有3家(比亚迪、安凯和申龙)

根据中国客车统计信息网数据,2020年11月6米以上客车TOP10销量排行:

在2020年11月的6米以上客车市场销量中,TOP10客车企业呈现以下特点:

宇通客车销量3880辆,环比大增25.5%,同比微弱下降5.5%,市场为35.1%,遥遥领先其他车企,稳居行业老大;以纯电动大中巴出口闻名的比亚迪客车销量1025辆,同比大涨涨137.3%,涨幅位居行业第一,市场占比9.3%,位居行业第二,表现相当出色;海格客车销量810辆,环比大增57.6%,同比微降8.8%,市场占比7.34%,跃居行业第三,这在今年6米以上客车行业排名中是最靠前的,表现不错!

中通客车以806辆销量、环比下降21.7%、同比下降42.7%、市场占比7.3%的业绩位居第四;安凯客车销量704辆,环比大增43.7%,同比翻倍(106.5%)增长、市场占比6.4%的业绩闯进行业第五名,这在今年也是最靠前的排名,表现出色!厦门金龙销量658辆,环比增长11.3%,同比下降15.9%、市场占比6.0%的业绩居于第六名;

申龙客车销量583辆,环比暴增1666.7%,同比增长12.3%、市场占比5.3%的业绩挤入行业第7名,这在今年也是最靠前的排名,表现很好!厦门金旅销量506辆,环比增长11%,同比微降2.3%、市场占比4.6%的业绩居于第8名;中车电动销量364辆,环比下降57%,同比下降76.8%、市场占比3.3%的业绩居于行业第9名;亚星客车销量359辆,环比增长46.5%,同比下降15.1%、市场占比3.3%的业绩居于第10名;

总体看,11月TOP10中销量环比8增2降;同比3增7降;环比、同比均增长的有3家,分别是比亚迪、安凯客车和申龙客车。其中同比增长最大的是比亚迪,环比增长最大的是申龙客车。

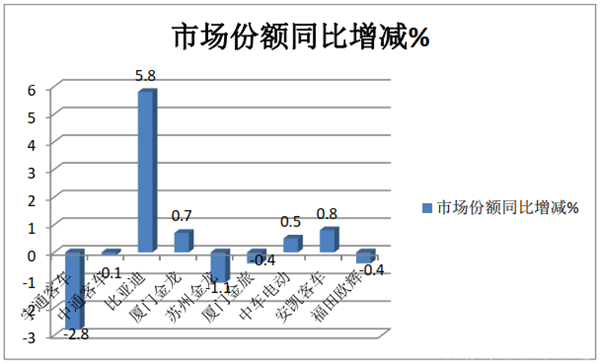

三、2020年1-11月,从主流客车企业竞争格局看,宇通客车占比三分之一,独占鳌头,但同比份额下降2.8点,其霸主地位受到消弱;中通客车占比10.9%,排行第二,但同比份额下降0.1%;比亚迪占比9.2%,位列第三,且份额同比增加5.8个百分点,竞争实力上升最明显;TOP10中,累计销量同比1增9降(比亚迪同比大增98.1%,是行业最大亮点),市场份额同比4增6降

根据中国客车统计信息网数据,2020年1-11月6米以上客车TOP10销量排行:

在2020年1--11月的6米以上客车市场销量中,TOP10客车企业呈现以下特点:

宇通客车累计销量29488辆,同比下降32.1%,市场占比33.3%,占据行业三分之一的市场份额,一家独大,霸主地位明显,但同比份额下降2.8个百分点(去年同期份额为36.1%),说明其市场份额被后面追赶的企业蚕食了一部分,其1-11月6米以上大中型客车霸主的地位有被消弱的迹象;

中通客车累计销量9689辆,同比下降26.9%,市场占比10.9%,位居行业第二,但同比市场份额减少0.1个百分点(去年同期份额为11%),说明其份额也被其他企业蚕食了一些;

比亚迪客车累计销售8121辆,同比大增近1倍成(98.1%),市场占比9.2%,份额同比增加5.8个百分点(去年同期份额为3.4%),是行业中份额提升最大的企业,说明比亚迪市场竞争力提升最快,主要得益于其海外市场和国内市场的优秀表现,堪称行业典范,也是2020年前11月大中型客车行业最大的亮点!

实力仍较强的“三龙”(含厦门金龙、苏州金龙和厦门金旅)分别排在第行业第四、第五和第六,销量分别为6145辆、5212辆和4368辆,同比分别增长为-17.3%、-37.9%和-31.4%,市场占比分别为6.9%、5.9%和4.9%,市场份额同比分别增加0.7%、-1.1%和-0.4%,可见,“三龙”中,表现相对较好的是厦门金龙,但总体实力都不错!

中车电动累计销量4116辆,同比下降16.4%,位居行业第七,市场占比4.6%,份额同比增加0.5个百分点,竞争力同比提升,表现还是不错的;

安凯客车累计销量4008辆,排名第八,同比下降10.7%,市场占比4.5%,市场份额同比增加0.8个百分点,竞争力提升,表现不俗;

福田欧辉客车累计销量3613辆,位居第九,销量同比下降32.5%,市场占比4.1%,份额同比下降0.4个百分点,竞争力同比有所下降;

亚星客车累计销量2509辆,位居第十,销量同比下降43.2%,市场占比2.8%,份额同比下降0.9个百分点,表现偏弱;

6米以上大中型客车TOP10中,2020年1-11月累计销量同比1增9降(比亚迪同比唯一增),累计市场份额同比4增6降,份额同比增加最多的是比亚迪客车,减少最多的是宇通客车,也就是说大中型客车头部企业的市场份额竞争是此消彼长,你争我夺!

四、按燃料种类划分,2020年1-11月6米以上客车新能源占比最多,大中型客车电动化程度在提高;其次是柴油,再次是汽油

上表可见,按燃料种类划分,2020年1-11月6米以上客车新能源占比超5成为最多,且同比增加2个百分点,说明大中型客车电动化程度在加强;其次是柴油,占比超3成,但同比减少2.2个百分点;再次是汽油,占比不到1成,占比同比减少0.2个百分点;燃气类(国六)占比最少,但占比同比增加0.4个百分点。

总体看,2020年1-11月大中型客车企业整体表现仍然不尽人意,1-11月行业累计销量同比下降幅度仍然达到26.3%,今年还剩下12月份一个月,说明今年6米以上大中型客车要达到去年同期水平,肯定是不可能的了!

也应该看到,随着新能源客车市场的回暖、无人驾驶客车在多个场景的落地、智能网联公交的大量推广应用,为大中型客车企业的产业升级和未来发展指明了清晰的发展方向,也给大中客车企业树立了前进的信心。有理由相信,只要车企紧跟科技发展大势,不断挖掘新的细分市场需求,大中型客车企业就一定能迎来发展的高光时刻!

1、凡本网注明“来源:www.chinabuses.com” 的所有作品,版权均属于客车网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.chinabuses.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非客车网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 国庆假期收官,藕粉出行体验分享来啦![10-08]

- 合肥国际新能源车展 安凯引领“智·电”出行[10-01]

- 智驭未来 匠心筑梦 中车电动第五届职业技能大赛冠军揭晓[09-30]

- 打卡《黑神话:悟空》取景地 还得靠依维柯4X4[09-30]

- 中通H11交付首汽 助建首都高质量旅游客运服务体系[09-29]

- 绿色公交“新风景”安凯纯电动G6批量上岗绍兴 [09-29]

- 公共出行焦虑重重 欧辉客车BJ6859帮你做好情绪管理[09-29]

- 梦想1+1 VIP 中通客车助力森煜汽运打造彩云之南高端旅游靓丽名片[09-29]