宇通累销近1.2万辆增28% 中车/开沃表现亮眼!前5月中大客车销售数据出炉

根据中国客车统计信息网数据,2021年5月7米以上中大型客车销售8042辆(本文以下销量均指7米以上客车),同比下降4.5%,环比增长18.41%,2021年1-5月累计销售中大型客车29503辆,同比增长3.25%。现对2021年5月及1-5月中大型客车销量特点进行简析。

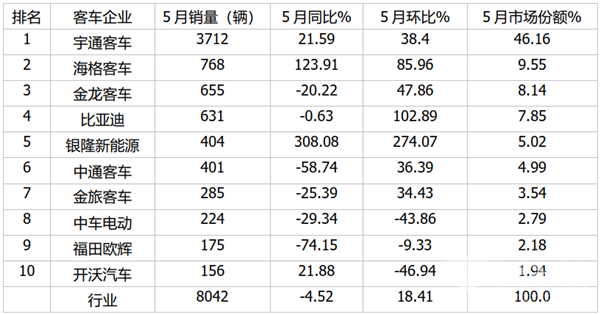

●5月主流客车企业销量:宇通是唯一销量超过3700辆,再度强势霸榜,海格、金龙跻身三甲,top10同比5增5减,环比7增3减,其中银隆新能源同比环比增幅均为最大

根据中国客车统计信息网数据,2021年5月7米以上客车top10排行:

在2021年5月7米以上客车销量占比中,TOP10客车企业呈现以下特点:

宇通客车5月销量高达3712辆,也是行业销量唯一超出3700辆级别的企业(同比增长21.59%,环比增长38.4%,而行业同比为负、环比18.41%),是第二名销量的近5倍,占据的市场份额近半壁江山(46.16%),以绝对碾压式优势位居第一,可谓独占鳌头,强者更强特征凸显;海格客车销售量768辆,位居第二,同比环比均大增,且跑赢客车大盘,占比9.55%,表现较为出色;金龙客车销售655辆,位居第三,同比,环比大增;占比8.14%;比亚迪销售631辆,同比微降,环比大增,占比7.85%,位居第四;银隆新能源客车销量404辆,同比大增308.08%,环比均大增274.07%,同比环比增幅均为行业最高,表现最抢眼;占比5.02%,位居第五,这也是银隆新能源第一次跃居行业前5的月份。

中通客车销售401辆,同比为负,环比大增,占比4.99%,位居第六;金旅客车销售285辆,同比下降,环比大增,占比3.54%,位居第七;中车电动销售224辆,同比环比均为负,占比2.79%,位居第八;福田欧辉175辆,同比环比均为负,占比2.18%,位居第九;开沃汽车销售156辆,同比增长,环比为负,占比1.94%,位居第十。

总体看,2021年5月TOP10累计销量8042辆,占据行业92.16%的市场份额,基本能代表5月中大型客车行业的销量,top10同比5增5减,环比7增3减,宇通一骑绝尘,再度霸榜,银隆新能源同比环比增幅均为最高。从数据分析,市场份额进一步向头部车企靠拢,我国国内中大型客车市场目前已经出现了明显的集中趋势,且集中度越来越高。

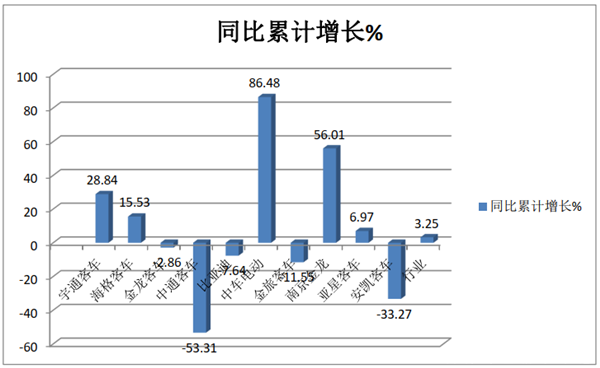

●1-5月中大型客车累计销量:宇通销量一骑绝尘,中车电动大涨86%,开沃抢眼,TOP10累计同比5增5减

根据中国客车统计信息网数据,2021年1-5月TOP10中大型客车累计销量及同比:

上图表可见,在2021年1-5月7米以上客车累计销量中,TOP10客车企业呈现以下特点:

宇通累计客车销量11969辆夺冠,也是行业销量唯一超出10000辆级别的企业,是第二名销量的5倍多,一骑绝尘,宇通在中大型客车的霸主地位无人能撼动!

海格累计客车销量2336辆,同比增长15.53%,位居第二;金龙客车累计销量2310辆,同比下降2.85%,位居第三;中通客车累计销量1799辆,同比下降51.31%,位居第四;比亚迪客车累计销量1728辆,同比下降7.64%,位居第五。

上述我们不难看出,在今年前5月的中大型客车领域,业内传统的强势品牌“两通二龙”+比亚迪,占据了行业前5名的席位。

中车电动累计销量1365辆,同比大涨86.48%,是行业涨幅最大的车企,表现最突出。金旅客车累计销量1225辆,同比下降11.55%,位居第七;开沃汽车累计销1039辆,同比大增56.01%,表现也不俗,位居第八;亚星客车累计销售813辆,同比增长6.97%,位居第九;安凯客车累计销售740辆,同比下降33.27%,位居第十。

总体看,2021年1-5月TOP10累计销量同比5增5降,其中中车电动增幅最高,表现最突出。

●1-5月7米以上中大型客车市场份额统计:宇通客车占比超4成,且同比份额增加最大,市场份额向龙头老大集中的趋势明显,TOP10中份额同比5增5减

根据中国客车统计信息网数据,2021年前5月中大客车TOP10份额同比变化情况:

上图表显示,在2021年前5月中大客车TOP10市场份额及同比份额变化情况:

宇通客车市场份额超4成(40.57%),一骑绝尘,且同比市场份额增加8.06个百分点,是市场份额同比增加最大的企业,市场份额进一步向龙头老大集中的趋势明显,强者越强态势凸显;市场份额增加第二大的是中车电动,同比份额增加2.07个百分点,表现也比较突出;市场份额增加第三大的是开沃汽车,同比份额增加1.19个百分点,表现也不错;市场份额第四大和第五大的分别是海格和亚星,分别增加幅度为0.84%和0.1%。其余5家市场份额同比均下降,top10中同比市场份额5增5减,可见中大型客车主流车企之间的市场份额争夺是此消彼长,竞争激烈。

2021年随着上半年两个销售黄金月“金三银四”的结束,进入5月以来,客车销量似乎显得有些“波澜不惊”,从头部企业销售数据来看,主流车企集中度越来越高的趋势愈加明显,除宇通客车外,其余各家主机厂之间的份额可谓此消彼长,争夺战比较激烈。总体看,受2020年基数较低影响,6月的中大型客车市场仍有望突破增长,在2021年后期的时间里,客车市场如何发展,请持续关注客车网后续报道。

1、凡本网注明“来源:www.chinabuses.com” 的所有作品,版权均属于客车网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.chinabuses.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非客车网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 助推广西研学游体验升级 安凯这款客车批量交付新国线来宾[04-23]

- 当地高端旅游品质再提升 亚星这款客车批量交付新疆[04-23]

- 第55个世界地球日 看中车电动如何主动践行绿色发展[04-23]

- 服务当地景区旅游 福田欧辉纯电动客车批量交付鹤壁顺安公交[04-23]

- 五一假期即将来临 看安凯如何助推旅游客运体验提升[04-23]

- 亚星客车携手新疆巴士国旅 助推当地高端精品游升级[04-22]

- 比亚迪与江苏安迪、威莱德达成战略合作 首批房车率先投放淮安[04-22]

- 喜迎第55个世界地球日 南京依维柯是如何助推绿色出行的?[04-22]