轻客3.2万辆 这一车型大降32.1% 10月大中轻客车销量出炉

根据中汽协数据,2021年10月,大中轻客车共销售3.9万辆,环比环比下降0.8%,同比下降8.8%,是今年客车市场首次遭遇环比、同比双下滑的月份,业内期盼的“银十”并未显现。2021年 1-10月大中轻客车累计销售41.1万辆,累计同比增长21.6%,增幅比1-9月(1-9月同比增幅26%)收窄了4.4个百分点,可见累计增幅再度收窄。现将2021年10月及前10月大中轻客车销量特点做扼要分析。

●10月客车销量同比下降8.8%,1-10月客车累计同比增长21.6%,均跑赢商用车大盘

根据中汽协数据,2021年10月及1-10月客车、货车、商用车同比增幅比较:

上表显示,10月客车销量同比下降8.8%,商用车大盘10月同比下降29.7%,显然客车降幅小于商用车;1-10月客车市场累计同比增长21.6%,也跑赢今年1-10月商用车大盘(-2.5%)。也就是说,无论是今年10月还是1-10月,尽管客车市场销量并不尽如人意,但仍跑赢商用车大盘。

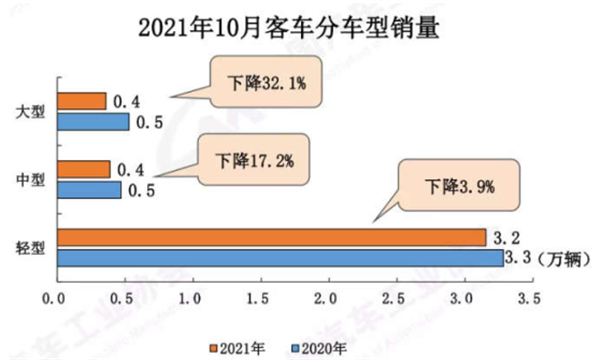

●“银十”乏力—10月客车所有细分市场同比均下降,大型客车同比大降33.2%

根据中汽协数据,2021年10月大中轻客车销量、同比:

上表可见:

10月客车总销量为3.9万辆,同比下降8.8%;大型客车销量0.4万辆,同比下降32.1%,是下降幅度最大的细分车型;中型客车销量0.4万辆,同比下降17.2%,也跑输客车大盘,表现也不太理想,但降幅相对大型客车要温和一些;轻型客车销量3.2万辆,同比下降3.9,是销量最大、同比降幅最小的细分车型,也是今年以来同比第二次下降的月份(第一次是9月份)。

上述数据分析可见,今年10月客车所有细分市场同比均出现下滑,业内期盼的“银十”确实有些乏力,不免让业内有些失望。

今年的客车所有细分市场在“银十”同比均下降,笔者认为主要原因是:

国家宏观经济目前正趋于下行阶段,加上欧美供应链危机愈演愈烈,对我国经济也产生了一定影响,作为生产资料的客车不可能独善其身;受部分地方疫情影响,“银十”的旅游客车高峰并未出现,旅游客运市场受到影响;10月的新能源客车依旧低迷,之前一直“风光”的新能源客不但没有对客车市场起到支持作用,反而拖累了客车市场大盘;作为客车市场最大细分市场的轻客,由于受到终端物流市场需求萎缩的影响,今年10月销量同比下滑(而今年之前的大多数月份都是大涨的),因此没能给客车市场的增长提供支持较大的支持作用。换言之,客车市场之前每月的增长完全是依靠轻客的支撑来实现的,而在“银十”这个月,这个“支撑”已经不再,因此导致“银十”暗淡无光。

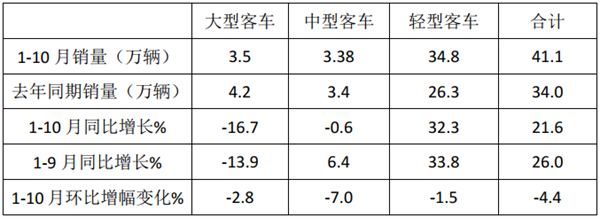

●1- 10月客车累计销售41.1万辆,同比增长21.6%,轻型客车累计同比成唯一正增长的细分车型

根据中汽协数据,2021年1-10月大中轻客车销量及同比:

1-10月客车累计销售41.1万辆,同比增长21.6%,比1-9月增幅收窄了4.4个百分点。其中,大型客车累计销量3.5万辆,累计同比下降16.7%,是客车市场中累计同比下降幅度最大的细分车型,环比降幅扩大2.8个百分点。

中型客车累计销量3.38万辆,累计同比微降0.6%,环比增幅收窄7个百分点,跑输客车大盘增幅22.2个百分点。

轻型客车累计销量34.8万辆,同比增长32.3%,环比增幅收窄1.5个百分点,但跑赢客车大盘增幅10.7个百分点,也是拉动2021年1-10月客车市场增长的唯一动力。

为何今年前10月大中型客车表现不“给力”?笔者分析,其中的大致原因:

一是在高铁、航空、私家车等交通工具的挤压下,大中型公路客车特别是大型公路客车受到的影响最大。二是疫情影响,很多地区的旅游景点并未完全恢复,必然影响旅游公路客车市场,特别是中长途公路客车受到的影响最大。三是今年新能源客车补贴的进一步退坡,而且没有设置过渡期,导致了新能源客车成本过高,市场接受度下降。四是疫情导致很多地方财政吃紧,地方政府为了缩减开支,压缩了本来就不是刚需的大中型新能源公交客车。五是城市轨道交通发展迅猛,抢走了城市公交的客源,对大中型城市客运市场影响较大。六是国六切换的影响。由于国六柴油客车购置和使用成本均高于国五,因此在上半年不少客户抢购了国五柴油客车,这在中长途公路客车市场中更为明显,因此透支了下半年的部分公路客车市场,这也是影响前三季度特别是后期大中型客车市场的一个重要因素。

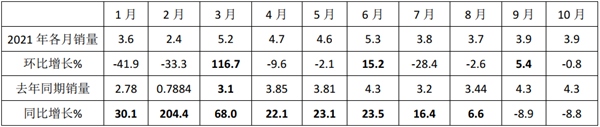

●10月是今年客车市场第二次遭遇下滑、首次遭遇环比、同比“双降”的月份

根据中汽协数据统计,2021年1-10月各月客车销售同比增幅:(单位:万辆)

从上图表看出,2021年1-10月客车市场各月的销量特点:

1-10月各月销量同比依次演绎了“8连涨”和“2连降”的运行轨迹,10月是今年1-10月中客车销量同比下降的第二个月份;在“8连涨”的前8个月中,其中同比增长最大的是2月(204.4%),主要是去年2月由于受到疫情的严重影响,销量基数太低导致的,同比增幅最小的是8月(6.6%),从4月开始往后增幅有逐月收窄的态势,9月出现首次负增长,10月继续负增长,说明客车市场增长后劲不足,这主要与市场大环境有关,具体原因上文已分析。

从今年1-10月各月销量环比及同比看,10月是客车市场唯一环比、同比均下降的月份,我们不难看出2021年10月业内期盼的销售旺季“银十”市场并未来临。

●新能源大型客车占比过半,柴油在轻型客车中占比达53%

根据终端数据统计,2021年1-10月大中轻 按搭载动力燃料划分占比结构:

由上表可知,新能源在大型客车中占比最高(主要还是新能源大型公交多),第二是在中型客车,在轻型客车占比最小。柴油类在轻型客车中占比最高,其次是中型客车,汽油类主要是在轻型客车中占比较高,其次是在中型客车中(主要是一些前置的中型商务接待车型,如7米丰田考斯特、宇通T7等)。

综上所述,2021年1-10月客车市场出现全线下滑,也是客车市场第一次遭遇环比、同比“双降”的月份,说明“银十”市场暗淡,但仍然领涨商用车大盘。前10月,客车市场累计同比增长21.6%,但涨幅比前9月收窄4.4个百分点,增幅趋缓明显,但也领涨商用车大盘。但从细分市场看,大中型客车表现依然不尽人意,而轻型客车表现相对较好,但这种高光表现也在逐渐被“耗光”(增幅在逐渐趋缓,9月和10月居然出现连续负增长),年底还剩下不到两个月了,客车市场最终能否强势反弹?请关注中国客车网后续报道。

1、凡本网注明“来源:www.chinabuses.com” 的所有作品,版权均属于客车网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.chinabuses.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非客车网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 确保满足用户维修保养需求 南京依维柯都做了哪些动作?[02-26]

- 斩获南京溧水区这一奖项 开沃集团为当地做出了哪些贡献?[02-23]

- 2024年1月动力电池产量大增 它在客车市场表现如何?[02-23]

- 助力旅游市场“长红” 福田欧辉这款客车如何扮演陪玩“搭子”[02-23]

- 彰显创新能力、综合实力 安凯客车入选安徽省这一排行榜[02-23]

- 助力中国邮政高效运输 图雅诺四驱邮政车批量完成交付[02-23]

- 2年0息8万购车福利 南京依维柯点燃用户热情[02-22]

- 主打满配+环保 宇通房车鲲鹏全能商旅版彰显品质[02-22]