宇通单月破千台,中通“双增长”!11月大中型新能源客车销量出炉

根据中国客车统计信息网数据,2021年11月我国共销售大中型新能源客车4961辆(含7米及以上,下同),同比下降33.5%,环比增长4.4%,与10月相比有一定回暖现象,但回暖力度不大;1-11月大中型新能源客车累计销售34542辆,同比下滑25.7%,比1-10月降幅(-24.2%)扩大近1.5个百分点。

●11月大中型新能源客车销量:宇通强势领先,中通等四企业实现同比、环比“双增长”,东风襄旅、申沃客车成倍翻

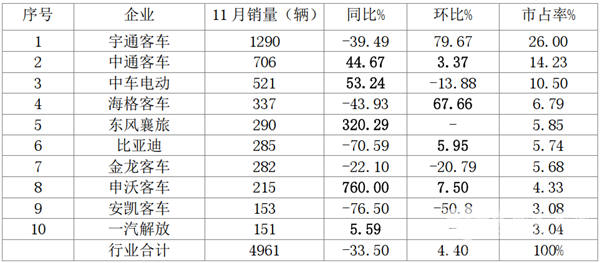

11月新能源客车Top10销量同比、环比增幅(数据来源:中国客车统计信息网):

2021年11月新能源客车销量同比与客车大盘比较(数据来源:客车统计信息网):

在2021年11月的主流新能源客车企业竞争中,呈现以下特点:

宇通仍然是第一,销量1290辆,也是11月唯一销量超千辆的车企,同比下降39.49%,环比大增79.67%,市场占有26%的份额,不愧为龙头老大,继续领跑行业。中通客车销量706辆,同比大涨44.67%,环比增长3.37%,是同比环比双增长的车企,表现出色,市占率为14.23%,位居第二。中车电动销售521辆,同比增长53.24%,环比下降13.88%,市占率为10.5%,居第三。海格客车销量337辆,同比下降43.93%,环比大增67.66%,位居第四。东风襄旅销量290辆,同比暴涨320.29%,环比为净增长,市占率为5.85%,位居第五。

比亚迪销量285辆,同比下降70.59%,环比增长5.95%,市占率为5.74%,位居第六;金龙客车销量282辆,同比下降22.1%,环比下降20.79%,市占率为5.68%,位居第七。申沃客车销量为215辆,同比暴涨760.00%,环比增长7.5%,是同比环比双增长的车企,市占率为4.33%,位居第八。安凯客车销量153辆,同比下降76.5%、环比下降50.8%,市占率为3.08%,位居第九。一汽解放销量151辆,同比增长5.59%,环比净增长%,市场份额为3.04%,位居第十。

总体看,2021年11月大中型新能源客车同比大降33.5%,跑输11月大中客车市场大盘(根据中国客车统计信息网数据显示,11月大中型客车同比-30.11%)近3.4个百分点,环比增长4.4%,相对上月回暖有一点回暖,但回暖力度较弱。Top10中,销量同比5增5降、环比7增3降,同比增长最大的是申沃客车,环比增长最大的是宇通客车。环比、同比双增长的有中通和申沃。

11月大中型新能源客车虽然环比10月微增4.4%,可同比仍然大降33.5%,表现仍不理想。笔者认为,主要原因有:

11月接近年底了,各公交公司的资金较为紧张,尤其是今年经济下行压力较大,资金更是“捉襟见肘”。

需求不足。由于前几年透支太多,很多大城市公交客车基本都已经电动化了,而中小城市由于充电不方便、政府补贴资金少等多种原因,暂时需求仍然不旺。

城市轨道交通、私家车、网约车等抢走了公交客车客源,不少公交公司亏损,购买新能源客车的意愿下降。

去年同期销量基数较高,导致今年11月同比大降难免。

●1-11月大中型新能源客车销量:宇通比亚迪中车稳居前三,金龙客车等3家车企实现同比正增长

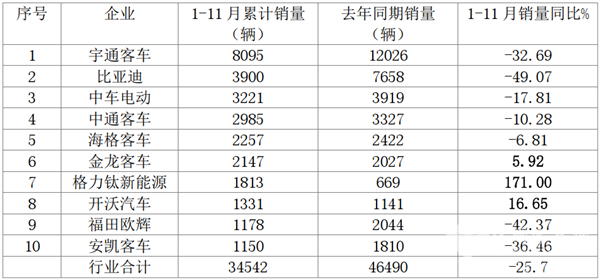

2021年1-11月Top10企业大中型新能源客车累计销量、同比及市占率(数据来源:中国客车统计信息网):

2021年1-11月新能源客车销量同比与客车大盘比较(数据来源:中国客车统计信息网):

1-11月大中型新能源客车累计销量前10名企业依次为宇通客车(8095辆)、比亚迪客车(3900辆)、中车电动(3221辆)、中通客车(2985辆)、海格客车(2257辆)、金龙客车(2147辆)、格力钛新能源(1813辆)、开沃汽车(1331辆)、福田欧辉(1178辆)、安凯客车(1150辆)。

在1-11月Top10中,宇通是唯一累计销量超越8000辆(8095),占比超2成份额(23.44%)的企业,可谓遥遥领先,独占鳌头;而比亚迪客车、中车电动、中通、海格、金龙银隆、开沃及福田欧辉、安凯客车均是累计销量超1000辆的企业,但1-11月累计销量达到2000辆以上的只有宇通和比亚迪、中车、中通、海格及金龙6家。我们不难看出我国客车企业在大中型新能源客车市场的表现是比较低迷的。

1-11月Top10中,累计销量同比3增7降,其中增幅最大的是格力钛新能源,同比增幅达到1.71倍,其次是开沃汽车、金龙客车。

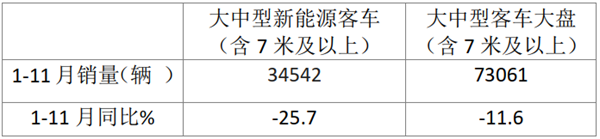

1-11月,行业7米以上新能源客车累计销售34542辆,同比下降25.7%,比前10月降幅扩大了1.5个百分点,也跑输今年前11月大中型客车市场大盘(中国客车统计信息网数据显示,今年前11月大中型客车大盘同比下降11.6%)。

笔者认为,其中的主要原因是:

一是去年同期刺激新能源客车增长的政策较多(去年4月23日工信部等4部委下发了2020年新能源客车补贴新政,明确了2020年新能源客车补贴不退坡,补贴延期两年,其次去年7月1日城市车辆要执行国六排放,加上重型柴油国三车辆的加速淘汰,加速了去年上半年新能源客车更新迭代的步伐)。而今年前11月几乎没有直接刺激新能源客车市场增长的国家政策,而且新能源退坡力度较大,也未设置过渡期。

二是由于疫情等各种因素影响了很多地方财政,因此压缩了购买新能源客车的计划。

三是受城市轨道交通、网约车、私家车等挤压,城市客车需求减少。四是从今年4月开始,国家宏观经济下行压力明显,PMI值连续下滑,拖累了今年前11月新能源客车市场。

五是今年前11月,部分客车销量大省受自然灾害袭击(如河南今年7月受到百年未有的洪水来袭,如江苏今年8月疫情抬头,封城、封区域),新能源客车销售受到严重影响,这必然使得本来就低迷的新能源客车市场更是雪上加霜。

●1-11月大中型新能源客车市场占有率及市占率变化:行业两强份额均同比下降,优势地位逐渐被“蚕食”, 中车电动等6家车企实现正增长

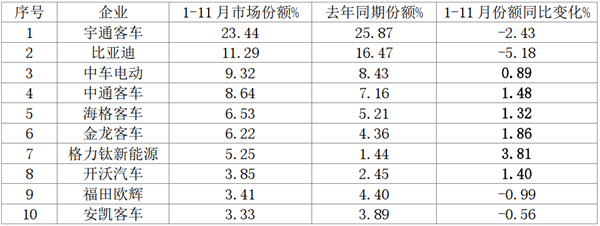

2021年1-11月Top10企业7米以上新能源客车市场占有率及市占率变化(数据来源:中国客车统计信息网):

从上表看出, 1-11月新能源客车top10中市场份额变化特征是:

宇通客车市场占有率达到23.44%,是唯一份额超出2成的车企,可谓一家独大,但同比份额减少2.43个百分点。比亚迪客车市占率为11.29%,位居第二,但同比下降5.18%,是Top10中份额同比减少最大的车企。可见,新能源客车头部的两个车企市场份额同比均在减少,说明新能源客车市场的竞争异常激烈。

中车电动市占率为9.32%,位居第三,且同比份额增加0.89个百分点。中通客车市占率为8.64%,位居第四,且份额同比增加1.48个百分点,同比份额增加幅度位居行业第三,表现较好。海格客车市占率为6.53%,位居第五,且同比份额增加1.32个百分点,同比份额增加幅度位居行业第五。金龙客车市占率为6.22%,位居第六,但份额同比增加1.86个百分点,是份额同比增加第二多的车企。格力钛新能源市占率为5.25%位居第七,且份额同比增加3.81个百分点,是行业份额同比增加最多的车企。开沃汽车市占率为3.85%,位居第八,且份额同比增加1.4个百分点。福田欧辉客车市占率为3.41%,位居第九。安凯客车市场占比为3.33%,位居第十。

总体看,2021年前11月大中型新能源客车TOP10中市场份额同比6增4减,实现份额增长的企业有:格力钛新能源,金龙客车、中通客车、开沃汽车、海格客车、中车电动。

综上所述,11月大中型新能源客车同比下降33.5%,跑输11月大中型客车大盘,环比虽然微增4.4%,但增量不尽人意。1-11月大中型新能源客车累计同比下降25.7%,比前10月降幅扩大近1.5个百分点,也跑输前11月整体客车大盘。此外,今年前11月车企新能源客车累计销量普遍不高。年底还剩不到1个月,新能源客车市场如何收官,请关注中国客车网持续报道!

1、凡本网注明“来源:www.chinabuses.com” 的所有作品,版权均属于客车网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.chinabuses.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非客车网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 助推广西研学游体验升级 安凯这款客车批量交付新国线来宾[04-23]

- 当地高端旅游品质再提升 亚星这款客车批量交付新疆[04-23]

- 第55个世界地球日 看中车电动如何主动践行绿色发展[04-23]

- 服务当地景区旅游 福田欧辉纯电动客车批量交付鹤壁顺安公交[04-23]

- 五一假期即将来临 看安凯如何助推旅游客运体验提升[04-23]

- 亚星客车携手新疆巴士国旅 助推当地高端精品游升级[04-22]

- 比亚迪与江苏安迪、威莱德达成战略合作 首批房车率先投放淮安[04-22]

- 喜迎第55个世界地球日 南京依维柯是如何助推绿色出行的?[04-22]