金旅第二 欧辉份额上升 TA暴增520% 7月大中型新能源客车销量同比增长7.09%

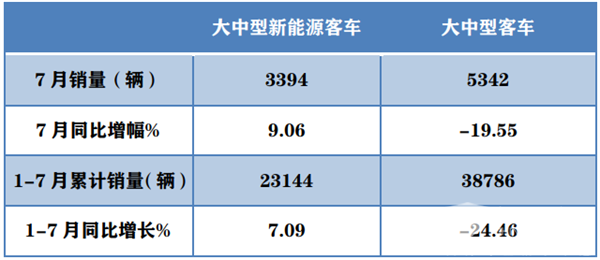

根据中国客车统计信息网数据,2022年7月我国共销售大中型新能源客车3394辆(含6米及以上,下同),同比增长9.06%,环比下降21.25%%;1-7月大中型新能源客车累计销售23144辆,同比增长7.09%,增幅比前6月(增幅为6.33%)扩大0.76个百分点,有向好趋势。

●大中型新能源客车销量跑赢客车大盘

2022年7月及1-7月大中型新能源客车与大中客大盘增速比较(数据来源:中国客车统计信息网)

上表显示,无论是今年7月还是1-7月,大中型新能源客车同比增速均远远跑赢7月和1-7月大中型客车大盘。换言之,新能源客车成为遏制当下大中型客车市场下滑的主要力量。据分析主要原因有:

一是双碳战略持续发力,对新能源客车市场利好;

二是今年是享受补贴政策的最后一年,供给侧和需求方都尽量创造卖和买的最大机会,以图最大程度的享受国家补贴“红利”。

三是传统动力的大中型客车受到疫情的影响比新能源客车更为严重。

●7月大中型新能源客车销量:宇通第一,金旅大涨273%,开沃跃居前三,四家企业实现同环比“双增长”

根据中国客车统计信息网数据,2022年7月各月新能源客车销量Top10同比、环比增幅:

上表可见,在2022年7月的主流新能源客车企业竞争中,呈现以下特点:

宇通仍然是第一,销量665辆,同比下降0.30,环比下降9.89%,市场占有率19.59%,继续领先行业;金旅客车销量325辆,同比大涨273.56%,环比下降39.14%,市占率为9.58%;开沃汽车销量310辆,同比大增520.00%,环比大增256.32%,同比环比双增长,表现不俗,市占率为9.13%,居第三;比亚迪客车销量278辆,同比增长122.4%,环比增109.02%,同比环比双增长,位居第四;苏州金龙客车销量252辆,同比增长22.33%,环比下降44.86%,市占率为7.42%,位居第五;福田欧辉销量227辆,同比增长33.53%、环比增长18.85%,同比环比双增长,表现不错,市占率为6.69%,位居第六;吉利商用车销售208辆,同比属于净增长,环比暴涨4060%,是行业环比增长最大的企业,表现较好;中通客车销量204辆,同比下降7.27%、环比增长18.6%,市占率为6.01%,居第八;安凯客车销量177辆,同比增长77%,环比下降9.23%,位居第九;申沃客车销售122辆,同比属于净增长,环比下降57.93%,市场占比3.59%。

总体看,7月行业环比降、同比增,从竞争格局看,Top10中,宇通第一,金旅、开沃汽车分别居第二和第三。Top10销量同比8增2降,环比5增5降,其中同比和环比增长最猛的分别是开沃汽车和吉利商用车。

●1-7月大中型新能源客车销量:宇通、比亚迪稳居前二,中通/欧辉/金旅争前三,Top10累计同比6增4降

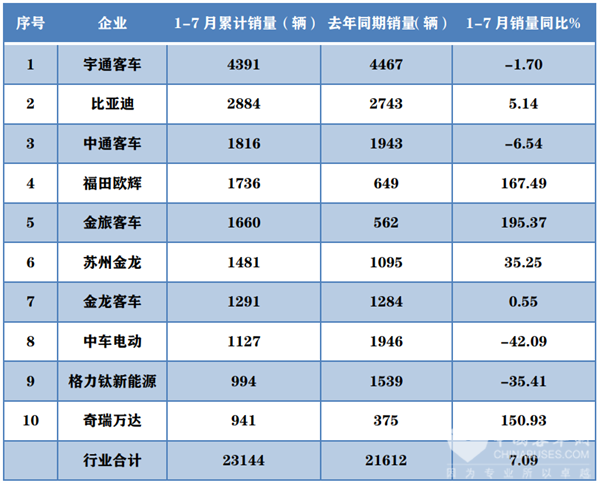

根据中国客车统计信息网数据,2022年1-7月Top10 企业大中型新能源客车累计销量及同比增长:

由上表可知:

2022年1-7月大中型新能源客车累计销量前10名企业依次为宇通客车(4391辆)、比亚迪客车(2884辆)、中通客车(1816辆)、福田欧辉(1736辆)、金旅客车(1660辆)、海格客车(1481辆)、金龙客车(1291辆)、中车电动(1127辆)、格力钛新能源(994辆)、奇瑞万达(941辆)。

1-7月Top10中,宇通是唯一累计销量超过4000辆(4391辆),占比近2成份额(18.97%)的企业,位居第一;而比亚迪客车、中通客车、福田欧辉、金旅客车及海格客车、金龙客车和中车电动是累计销量达均超1000辆的企业,但1-7月累计销量达到2000辆以上的只有宇通和比亚迪两家。可见今年前7月客车企业的表现也不尽人意。

1-7月Top10中,累计销量同比6增4降,其中增幅最大的是金旅客车,同比增幅达到1.95倍,其次是福田欧辉客车,增幅达到1.67倍;再次是万达客车同比增幅达到近1.51倍。

备受业内关注的“三龙”(厦门金旅、海格客车、厦门金龙),1-7月均进入行业前10名,分别位居第二、第六和第七名。

今年1-7月,行业6米以上新能源客车累计销售23144辆,同比增长7.09%,跑赢今年1-7月大中型客车市场大盘(客车统计信息网数据显示今年1-7月大中型客车同比下降24.46%)。

●上半年大中型新能源客车市场占有率:行业三强占有率均小幅下滑,欧辉、金旅、海格表现强势

根据中国客车统计信息网数据,2022年1-7月Top10 企业6米以上新能源客车市场占有率及市占率变化:

从上表看出,2022年上半年新能源客车Top10中市场份额变化特征是:

宇通客车市场占有率达到18.97%。是唯一份额接近2成的车企,可谓一家独大,但同比份额增减少2.62个百分点,说明其市场份额正被其他企业蚕食;比亚迪客车市占率为12.46%,位居第二,但同比下降0.23%;中通客车市占率为7.85%,位居第三,且同比减少1.14个百分点;福田欧辉客车市占率为7.5%,位居第四,且同比增加4.5个百分点,同比份额增加幅度位居行业第二;金旅客车市占率为7.17%,位居第五,且份额同比增加4.57个百分点,是行业份额增加第一多的车企;苏州金龙客车市占率为6.40%,位居第六,份额同比增加1.33个百分点,是行业中份额增加第四大的车企,表现尚可;金龙客车市占率为5.58%,位居第七,份额同比减少0.36个百分点;中车电动市占率为4.87%,位居第八,但份额同比减少0.34个百分点;格力钛新能源市占率为4.29%,位居第九,但份额同比减少0.31个百分点;奇瑞万达客车市场占比为4.07%,位居第十,同比份额增加2.33个百分点,是份额增加第三大的车企。

总体看,2022年1-7月大中型新能源客车Top10中市场份额同比4增6降,份额增加最大的是金旅客车,减少最多的是宇通客车。

小结:7月大中型新能源客车同比增长,环比下降;1-7月大中型新能源客车同比增长7.09%,但都跑赢大中型客车大盘,相对表现不错。另外今年1-7月车企销量普遍不高。但有理由相信,随着节能减排和实现“碳达峰、碳中和”目标的需求,未来我国大中型新能源客车市场空间仍然较大,大中型新能源客车会再次迎来高光时刻,具体如何,请拭目以待!

1、凡本网注明“来源:www.chinabuses.com” 的所有作品,版权均属于客车网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.chinabuses.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非客车网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 确保满足用户维修保养需求 南京依维柯都做了哪些动作?[02-26]

- 斩获南京溧水区这一奖项 开沃集团为当地做出了哪些贡献?[02-23]

- 2024年1月动力电池产量大增 它在客车市场表现如何?[02-23]

- 助力旅游市场“长红” 福田欧辉这款客车如何扮演陪玩“搭子”[02-23]

- 彰显创新能力、综合实力 安凯客车入选安徽省这一排行榜[02-23]

- 助力中国邮政高效运输 图雅诺四驱邮政车批量完成交付[02-23]

- 2年0息8万购车福利 南京依维柯点燃用户热情[02-22]

- 主打满配+环保 宇通房车鲲鹏全能商旅版彰显品质[02-22]