产能过剩?技术路线?新能源客车动力电池发展问题数据分析

随着中国电动汽车快速发展,动力电池无论在技术研发、还是产销量方面都有迅猛增长,2016年全球动力电池的出货量,中国市场占到近65%,这当中,主要配套在中国新能源客车上。

2017年6月下旬,中国电动汽车百人会举行的青海锂产业国际高峰论坛上,全球动力电池行业大咖云集,客车网针对新能源客车动力电池发展现状及问题,收集数据、汇总观点,并采访了方建华、刘彦龙、张仁柏等发言嘉宾,针对其提供的资料,展开数据对比,进行深入分析。

主要观点提炼:

1. 截止2016年底,动力电池产销主要用于客车配套。中国动力电池的快速发展,中国客车产业链居功至伟。

2. 2015年到2017上半年,中国新能源汽车动力电池从供给不足已然发展到结构性产能过胜。

3. 动力电池行业整体呈现产能结构性过剩,市场集中度进一步提高的特点。“强者恒强”的局面在2017年尤为明显。

4. 动力电池各技术路线中,磷酸铁锂依旧是新能源客车的主流。

5. 国内动力电池企业在生产能力和管理水平方面,还需要加强。

6. 目前,充电设施建设和技术标准统一性,已经成为制约动力电池行业发展的一大瓶颈。

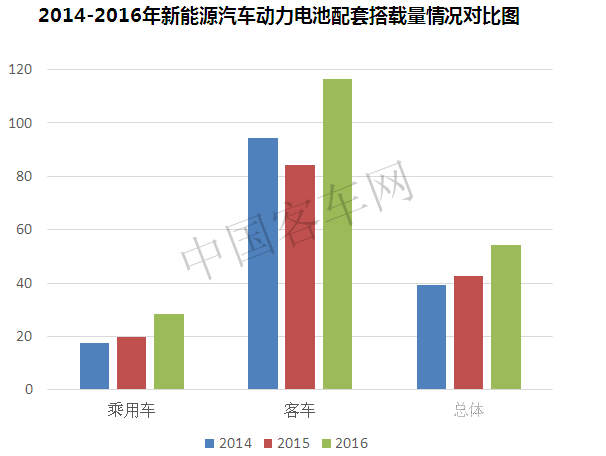

电池配套情况

中国电动汽车百人会常务副理事长欧阳明高教授在主题演讲中表示,我国动力电池在过去五年间提高了近一倍,成本下降了一倍以上。中国电池产业也取得了重大突破, 2015年全球排名前十名中间有四个企业是中国企业,2016年有六个企业进入前十强。中国纯电动商用车的总体技术水平在全球处于领先地位,并且批量出口。

中国电动客车能有今天的成绩来之不易。回顾2015年,其非理性发展需要计入中国新能源客车历史。据公安部数据显示,当年电动客车的上牌量是9.25万辆,比2014年增长15倍。2016年我国新能源客车总销售量约为9.4万辆(作者注:此数据为中国化学及物理电源行业协会根据权威部门统计数据提供,另有中国客车统计信息网同类数据为12.31万),同比增长不到10%。预计2017年新能源客车的增速为10-15%,预计总销量在70万辆左右。

与这些数据相对应的,是动力电池的产销量(出货量、配套量)。据统计,截止2016年底,我国电池产能已经超过120Gwh,出货量在28Gwh。这是保守数字,如果根据2016年各主要新能源汽车企业出货量及每辆车配套电池容量计算,2016年51.7万辆汽车配套动力锂电池总量为304.94亿瓦时。

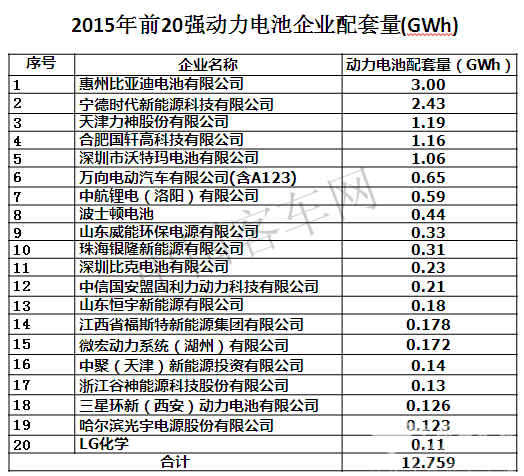

同理,根据2015年国内新能源汽车的出货量计算的动力电池总配套量为15.68GWh,前20家配套量为12.76GWh,占总配套量的81.3%。具体对比如下:

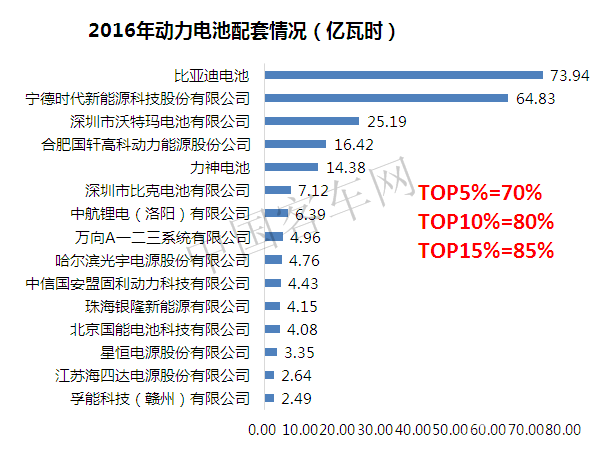

2016年前20家动力电池企业配套量为253.55亿瓦时,占2016年总配套量的83.1% ,前5家企业配套量占比为64.5%—70%,前10家配套占比为80%,而且都是以配套客车为主。

电池产能情况

近些年,随着国家政策对电动汽车发展的支持,动力电池受到各方资本追逐,目前从事动力电池生产的主要有传统动力电池企业、铅酸电池企业转型、消费类电子(3C电池)企业升级和其他新进入者。

这种多元化局面,逐渐形成了“优势产能不足 低端产能过剩”的现象。国家在2015年3月发布实施《汽车动力蓄电池行业规范条件》,前后发布4批,共计有56家单体、1家系统企业通过规范条件。56家企业60%以上产能都在5亿瓦时以上,新建产线均在1G以上。通过规范条件实施,产业集中度相应提升,小散乱得到一定遏制。

其后,工信部2016年11月22日发布《汽车动力电池行业规范条件》(2017年)征求意见稿,其中关于8Gwh产能门槛要求当时曾在电池行业引起轩然大波,有叫好的,有担忧的,有抱怨的。不过,意见出台半年还没见落地,各企业已经纷纷跑马圈地扩充产能。

中国汽车工业协会数据显示,2017年前5个月,新能源汽车产销完成14.7万辆和13.6万辆,同比分别增长11.7%和7.8%。据中国电动汽车百人会发布的数据显示,今年一季度,国内电动汽车用锂电池需求总量为1.27GWh,其中约0.97GWh用于纯电动汽车,占总量的76%。

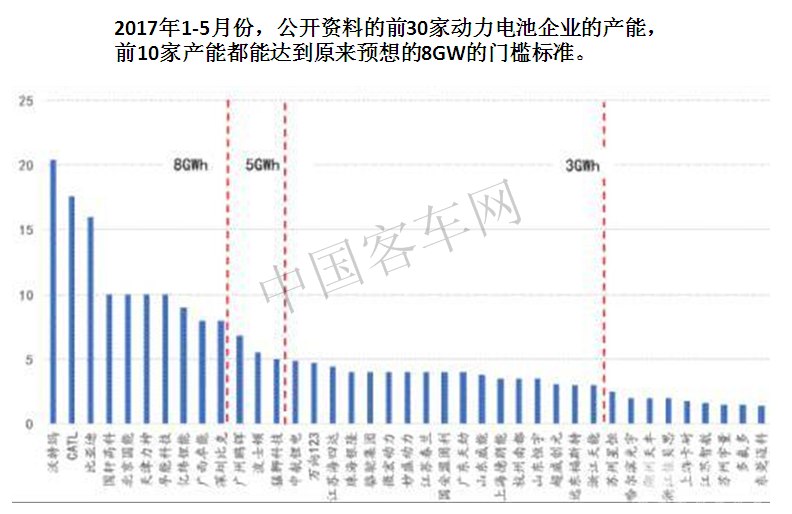

公开资料显示,到2017年5月份的时候,前10家动力电池企业产能都能达到工信部要求的8GW的门槛标准。

有被采访者介绍,仅比亚迪、CATL、天津力神和孚能四家技术领先的企业,2017年年底能的总产能可望达45GWH,这4家足以供应60万辆电动车的电池,这无疑对其它的电池企业造成巨大供应压力。

技术路线纷争

新能源汽车和动力电池发展到现在,我国动力电池多元化技术路线初步形成,涵盖磷酸铁锂、三元、碳酸锂、镍氢等;从外壳来看,有软包、硬壳、圆柱等,技术路线与国际趋势吻合。2016年配套国内新能源汽车总量超过280亿瓦时,主要以磷酸铁锂、硬壳产品为主。

2016年1月,工信部官员在百人会年会上宣布,暂停三元锂电池客车列入新能源汽车推广应用推荐车型目录。导致2016年三元电池装车量锐减,与2015年相比,2016磷酸铁锂、锰酸锂和钛酸锂电池占比增加,而三元电池占比减少。

2017年2月初,中国化学与物理电源行业协会对国内44家动力锂离子电池企业2016年度的产量、销量和销售收入进行了统计分析,2016年44家动力锂离子电池企业共生产各类动力锂离子电池466.68亿瓦时,销售433.54亿瓦时(含出口),实现销售收入786.31亿元。其中,销售磷酸铁锂电池277.97亿瓦时,占比64.1%;销售三元及多元复合材料电池135.18亿瓦时,占比31.1%;销售锰酸锂电池11.95亿瓦时,占比2.75%;销售钛酸锂电池8.93亿瓦时,占比2%。

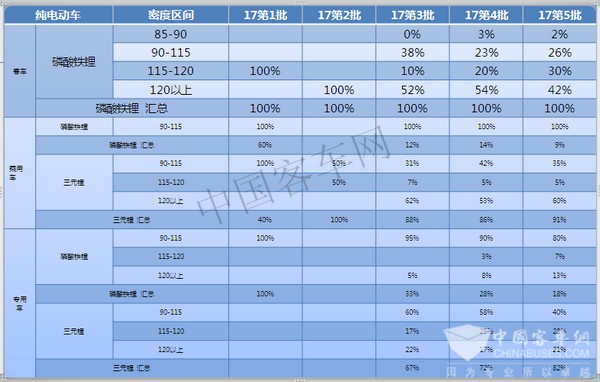

到2016年底,工信部宣布从2017年1月1日开始,三元电池应用在客车上得到解禁。但从2017年前5批目录中的新能源客车来看,选用的动力电池仍然以磷酸铁锂为主,其次为锰酸锂和钛酸锂

到2016年底,工信部宣布从2017年1月1日开始,三元电池应用在客车上得到解禁。但从2017年前5批目录中的新能源客车来看,选用的动力电池仍然以磷酸铁锂为主,其次为锰酸锂和钛酸锂

换句话说,磷酸铁锂在客车领域仍然是主流。

客车快充电池

2016年12月29日,四部委联合发布《关于调整新能源汽车推广应用财政补贴政策的通知》,将补贴标准与动力电池相挂钩,对动力电池能量密度和快充提出要求:

(1)非快充类纯电动客车电池系统能量密度要高于85Wh/kg,且能量密度在85-95(含)Wh/kg、95-115(含)Wh/kg、115Wh/kg以上分别给予0.8倍、1倍、1.2倍补贴。

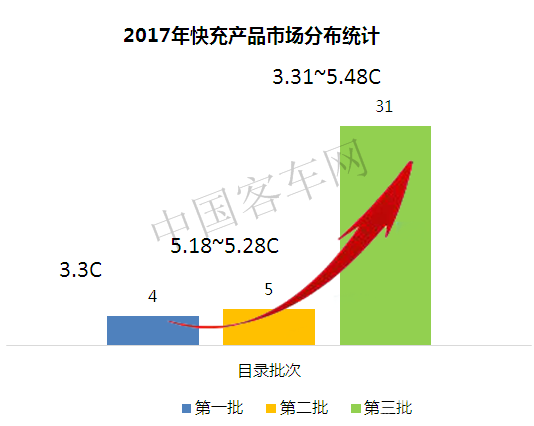

(2)快充类纯电动客车快充倍率要高于3C,且快充倍率在3-5C(含)、5-15C(含)、15C以上分别给予0.8倍、1倍、1.4倍补贴。

从2017年已发布的5批新能源汽车推广目录中,可以看出,动力电池的能量密度正在逐步提升,对行业发展影响显著;目录中优质企业配套的车型数量明显增多,动力电池市场格局发生变化,行业集中度进一步增强。

此外,国家还规定,自2017年1月1日起,电动客车安全国家标准出台前,所有新生产的新能源客车暂按《电动客车安全技术条件》的要求执行。

《电动客车安全技术条件》中规定了可充电储能系统需通过热失控测试和热失控扩展测试,也即无论哪种类型的动力电池,只要通过上述两项测试,均可以应用在电动客车上。

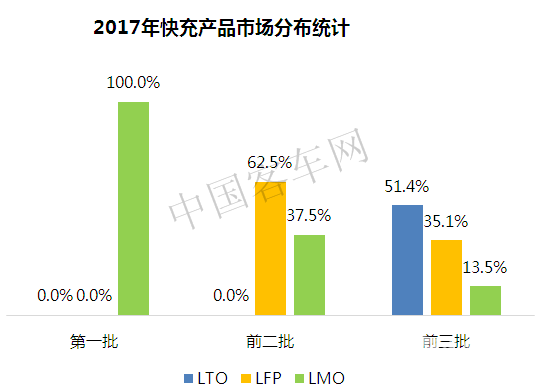

据客车网了解,相比其他类型的电池,个别从事储能工作的人建议,客车用户能使用慢充磷酸铁锂,这样会让电池寿命更长。但从公交用户来讲,快充无疑更符合实际需求。

有被采访者认为:当前多元化的快充模式选择有利于快充类的技术提升。尤其是随着能量密度的提升压力,钛酸锂由于能量密度低、成本高,市场前景会受到影响。快充类纯电动客车是按照快充倍率来划分补贴系数的。快充技术除了提升充电倍率,还得考量其他四个指标,分别为能量密度、寿命、安全性、价格。

该被访者认为:从电池化学体系来看,磷酸铁锂能做到1万次的循环,足可以做到10年的全生命周期的质保。例如CATL开发的50Ah以上的电芯,在快充的时候,9分钟能做到80%的SOC,这跟慢充50分钟做到80%,快充性能明显。比较适合在超大城市的中心区域,在充电场地受限的情况下,用少装电池,快充补电,并且也减少了车重。

该被访者表示:磷酸铁锂LFP电池用于快充,具备安全,成本优势,具体如下表:

当前最大问题

2017年2月20日,四部委联合发布行动方案,指明动力电池产业未来主要发展目标与指标:

在此目标之下,除了结构性产能过剩之外,中国动力电池行业还存在哪些方面的问题?

多名专家学者表示,充电设施建设和技术标准统一性,已经成为当前制约动力电池行业发展的一大瓶颈。

此外,国家科技成果专户基金新能源汽车创业投资子基金合伙人兼总裁方建华表示,中国动力电池企业与日韩同行的差距就在于工程化制造能力。他呼吁电池企业要“回归制造,回归精密制造的本源”。他还认为,当前动力电池企业系统集成创新能力不足,验证体系尚未建立,这些问题都会阻碍行业进一步发展。

欧阳明高教授在发言中也表示,当前电池行业存在几个问题,第一就是原材料导致电池成本增高;第二是生产制造的良品率和一致性提高的问题。第三是材料回收和再循环。欧阳明高认为,电池的理想价格应该100美元/千瓦时,跟传统内燃机动力等价。

须知,作为新能源汽车的“心脏”,动力电池不但为新能源客车的安全性、动力性、整车质量等起到关键作用,而且还占到新能源客车整车成本的30%—40%。也就是说,在2020年后的某一天,中国电动客车不但在技术上、市场上、而且能在价格方面,做到世界最优。

本文观点及被采访者简介:

欧阳明高:

清华大学学术委员会副主任,中国电动汽车百人会副理事长,汽车安全与节能国家重点实验室主任,国家制造强国建设战略咨询委员会委员,“十三五”国家重点研发计划《新能源汽车》重点专项总体专家组组长。

方建华:

国家新能源汽车推广应用专家组成员。原合肥国轩高科动力能源有限公司总裁,现任国家科技成果专户基金新能源汽车创业投资子基金合伙人兼总裁。

张仁柏:

国家科技部新能源领域专家和财政部新能源领域专家。原天津力神电池股份有限公司高级副总裁及力神迈尔斯动力电池系统有限公司总经理,现为普莱德新能源电池科技有限公司副总裁。

刘彦龙:

中国化学与物理电源行业协会秘书长。

1、凡本网注明“来源:www.chinabuses.com” 的所有作品,版权均属于客车网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.chinabuses.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非客车网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 李小鹏在全球可持续交通高峰论坛(2024)全体会议上作主旨讲话[09-26]

- 城市公交停车(保)场安全生产管理规定[09-13]

- 如何运用乘客与市场调查优化公交线路运营[09-11]

- 成都市快速公交系统建设与运营实践[08-19]

- 中小城市公交线网优化面临的主要问题、发展需求及优化策略[08-16]

- 城市公交行业驾驶员心理健康调查及对策建议[08-08]

- 城市公交企业如何开展安全隐患排查?[08-06]

- 城市公交企业基层班组文化建设的实践与思考[08-01]