中通客车李笃生:谨慎乐观,2018年将迎来公交市场的正增长

中通客车品牌文化部部长李笃生发表《公交电动化势不可挡,低位蓄势亟待回归新常态》演讲,对公交客车形势做出预测。李笃生认为,宏观经济继续向好,是客车市场保持稳定的基础力量,然而大幅下滑的补贴新政使新能源客车面临巨大压力,但未来公交市场没有想象中那么悲观,市场持续发展的利好因素仍在。补贴退坡带来的回调是短期的,2018年将迎来公交市场的正增长,但2017年公交市场仍处恢复期。

2017年市场形势分析

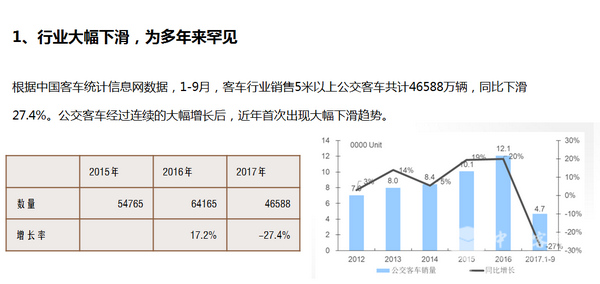

1、2017年行业大幅下滑,为多年来罕见。根据中国客车统计信息网数据,1-9月,客车行业销售5米以上公交客车共计46588万辆,同比下滑27.4%。公交客车经过连续的大幅增长后,近年首次出现大幅下滑趋势。

公交客车成为2017年降幅最大的细分市场,城市客车大幅下滑,降幅超27%,成为今年市场的重灾区。公交客车销量占比由2012年的31.9%上升到2016年的48%,但今年前三季度下滑至36.4%。

2、公交产品出现重大结构性变化。从车身长度看,2016年的热点8米车型成为今年的下滑重灾区。除10-11米外,其他各区段的销量都出现下降。从能源结构看,受补贴坡退影响,新能源公交车占比从去年的85%降至今年的79%,燃气车和柴油车占比略微放大。

3、新能源公交下滑超三成,但已成为公交客车的绝对主力。根据客车统计信息网数据,2017年1-9月,5米以上新能源公交客车共计销售32785台,比2016年同期46999台下降30%。传统客车下滑20%。公交客车的新能源化率保持在70%以上。新能源公交已成为公交客车市场的绝对主力。同时,市场存量公交客车新能源化率达到27.1%,公交客车的新能源化已经成为不可逆转的趋势。

其中,纯电动公交大幅下滑,混合动力客车降幅近二成 。纯电动客车财政补贴普遍大幅下降50%以上,市场和客户购买新能源客车的积极性大大降低。根据上传合格证数据,纯电动公交车前三季度大幅下滑35%,混合动力客车下降19%。混合动力客车在新能源客车中的占比提升至22%。

占比最大的纯电动公交车产品结构同时变化。10米级纯电动客车占比持续攀升,从去年的38.5%提高到今年的59.53%,8米级纯电动客车相比去年下降8个百分点,6米级纯电动客车进一步萎缩。

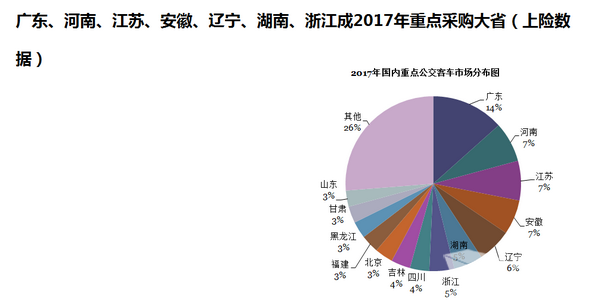

4、公交客车市场热点轮换明显。在公交客车的销售大省中中,2016年的热点市场如山东、浙江、北京、河北、陕西等市场,出现大幅下滑;而辽宁、黑龙江、安徽、吉林、广东等市场出现较大增长。

另外,中西部、广东成为2017年公交新能源化的领跑者;市场从7月份开始回暖,但复苏未达预期;天然气公交波澜不惊,略微下降;风口过后,行业新格局!5米以上公交客车企业排名五年大变样;新能源客车的地方保护仍待破解;新能源公交客车海外开始斩露头角。

2017年-2018年主要影响因素分析

1、宏观经济继续向好,这是客车市场保持稳定的基础力量。国家统计局公布,前三季度我国GDP增速为6.9%,持续向好 。客车的增速与宏观经济强相关,我国宏观经济向好使得客车整体不会出现大幅下滑的可能性。

2、中央地方政策暖风频吹,单一补贴发展为组合拳。

3、城市化率迅速提高,城市公交迅猛发展,公共交通优先逐步得到落实。“十二五”以来,我国经济社会快速发展,城乡、区域一体化进程迅速推进,城镇化和机动化进程逐步加快,公共交通在城市交通系统中的主体地位已经确立,公共交通出行分担率不断提升,公交客车数量迅速发展。

4、大幅下滑的补贴新政使新能源客车面临巨大压力。1)国补大幅下滑,同时提出 地方补贴不得超过中央补贴50%。2)续驶里程、单位载质量能耗等关键技术指标加严,《新能源汽车推广应用推荐车型目录》需重新核定,整车企业需要优化设计产品、重新申报推荐目录,需要1-3个月时间周期。3)累计行驶里程达到3万公里后才能申请补贴。影响了纯电动租赁旅游、团体客车等细分市场的销售,并影响了企业现金流。

5、地方补贴政策滞后于国家政策推出,是今年市场低开高走的一大因素

新补贴政策要求首次对地方补贴有明文规定,地方补贴不得超过中央补贴额的50%。在此规定指导下,各地方主管机构陆续出台新的补贴政策,这是推动新能源客车市场推广的落地性文件,但许多地方推出缓慢,使公交公司年初和上半年观望无法采购。这些地方政策落实后,对下半年新能客车实现“低开高走”的局面是重要促进。

6、近年公交客车的大跃进为公交市场调整埋下伏笔。四年时间,公交客车销售量增长达到72%

15、16年更是加速增长,更形成了两次年终疯狂,这都为今年的公交客车调整埋下伏笔!

7、公交客流量开始出现拐点,公交车需求受到抑制。

8、2018年政策调整预期或对市场形成“小冲击。

2018年市场预测

1、预期政策再度调整之下,行业将进入短期洗牌的“后补贴时代”

2015年以来,新能源客车呈现爆发式增长,整车及零部件企业大上产能,行业外企业争相进入,国家政策连续调整及今年的市场表现给行业沷了一盆冷水。

标准提高、补贴坡退,三万公里运营里程要求,都对客车企业的技术研发、成本控制、资金实力提出了严峻考验,部分企业将在这一轮竞争中败下阵来。未来公交客车行业竞争格局仍将变化。

2、公交市场严重透支,2018年仍处于恢复阶段

在新能源公交的推动下,公交客车市场持续增长,延续了多年以来的高增长态势。根据统计,目前保有的公交客车突破65万辆。市场新增及更新需求大大减少。公交客车市场规模恢复到2015、16年的水平仍需较长时日。

3、公交市场刚性需求为市场恢复提供支撑

根据我国城市公交车运营要求,新能源公交车特别适于这一市场,满足了未来这一市场持续发展的需求。同时,随着我国城镇化进程的加快,和城市公交优先政策的深入,以新能源为重点的公交客车仍将是我国客车市场的关键部分。虽市场短期有波动,但刚性需求仍存,公交市场的持续稳定发展长期看好。

4、萝卜+大棒,国家对新能源汽车推广设定要求指标。

5、我国新能源客车市场导入期已经结束,公交电动化转型趋势不可逆转。我国新能源客车累计销售突破27万辆,2016-2017年,公交客车的新能源化率保持在80%。新能源公交已成为公交客车市场的绝对主力。中国新能源客车发展出现不可逆转的趋势,市场导入期已经结束。

根据统计,截止2016年底,公交保有量61万台,其中新能源公交22万台,传统公交39万台,根据各地新能源公交推广计划,至2020年,为实现对传统公交的替代,以新能源为主的公交客车采购量仍然相当可观。

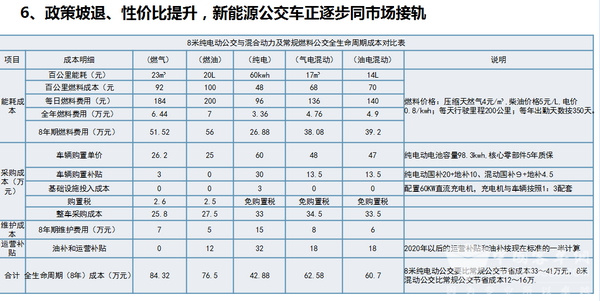

6、政策坡退、性价比提升,新能源公交车正逐步同市场接轨。

7、产能过剩,新能源公交客车核心零部件成本下降进一步提升整车性价比

8、2017年综合预测——下滑。

市场销量全年没有想象中那么悲观,市场持续发展的利好因素仍在;补贴退坡带来的回调是短期的,公交客车市场从2017年下半年已逐渐回归正常发展轨道;各地地补政策出台,公交公司招标已经展开,第四季度环比将有较大增长,但同比仍将下滑。预计2017年5米以上公交客车销量9 -9.5万辆,同比下降20-25%左右。其中新能源公交客车将达到7万台左右,同比下降30%。

9、2018年综合预测——谨慎乐观。

未来公交市场没有想象中那么悲观,市场持续发展的利好因素仍在。补贴退坡带来的回调是短期的,2018年将迎来公交市场的正增长,但明年公交市场仍处恢复期。

市场对于坡退已经逐步适应,新能源客车成本的不断降低和性价比的不断提升将对冲这种坡退;各地公交公司的硬性置换要求;新能源公交车运营补贴;新能源客车认可度提高,用户满意度较高,新能源公交客车刚性需求将成未来市场的主要支撑因素;目前公交客车存量过剩及公交客流下降将为市场恢复至2016年的水平形成阻碍。新能源公交出口或能为行业带来惊喜,预计2018年5米以上公交客车销量10.5-11万辆左右,同比增长10-15%。其中新能源公交客车将达到9-9.4万台左右,同比增长30%。均难以恢复至2016年的水平。

一家之言,不当之处,敬请批评指正。

1、凡本网注明“来源:www.chinabuses.com” 的所有作品,版权均属于客车网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.chinabuses.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非客车网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 分舱秒卸!Robovan重塑社区快递生态[05-08]

- 零碳护航亚沙会!苏州金龙超百台纯电新V系客车驰骋三亚[05-08]

- 能效天花板!大通大拿V1斩获商用车一级能效认证[05-07]

- 阅动庐州:安凯客车打造“车轮上的书香驿站”[05-07]

- 读懂用户的选择 | 揭秘中通H系持续热销背后的价值逻辑[05-06]

- 云南风昇联袂宇通天域S12 打造高端超长线定制游![05-06]

- 五一逃离城市:开着欧霸·山海,去川藏线安个家[04-30]

- 宇通小宇2.0再次批量投运,石家庄开启自动驾驶公交新时代![04-30]