动力电池需求增加 四大材料迎来大规模投扩产

现今,电动汽车已是大势所趋,各国纷纷不遗余力大力发展,抢占市场。根据规划,到2020年我国新能源汽车年产销将达到200万辆。可以预见的是,随着新能源汽车的发展,作为其核心的动力电池未来的需求量有多大。有业内人士预计,到2020年动力电池的需求量将达到125Gwh。随着动力电池的需求量增加,锂电行业势必迎来大规模投扩产态势,未来资本市场对动力电池的投资将进一步加速。

全球锂离子电池市场进入高速发展通道,国内锂电池市场保持较高增速,锂电池材料将继续受益。根据测算,“十三五”期间,国内锂电池需求年平均增速为25%以上。锂电池上游正极材料、负极材料、电解液、隔膜产业将继续受益锂电池需求增长。

据不完全统计,仅是2017年上半年,国内就有夸张的超510.33亿元资金涌入锂电四大材料领域。为了应对未来激烈的市场竞争,应早做准备。

一、正极材料

可以说正极材料是锂电池中主要的一环,直接影响锂电池的性能、质量、充电容量等,是最为关键的材料。也因此锂电正极材料种类繁多,有钴酸锂、磷酸亚铁锂、多元材料、锰酸锂等。锂电池正极材料市场可以细分为小型锂电池和大型锂电池正极材料市场。小型锂电池正极材料包括钻酸锂、三元材料和锰酸锂,而储能和动力锂电池正极材料主要是锰酸锂、磷酸铁锂和三元材料锂电池发展趋势是提高材料的比能量,根据储能电池及动力电池的发展需要,正极材料的容量比需要大幅增加。随着金属复合型正极材料的发展,三元系在提高比能量方面具有突出的潜力。

三元材料是最近几年发展起来的新的正极材料,三元材料具有容量高、电压高等优点,其在小型电池中逐渐占据一定市场份额,并在动力电池领域具有良好的发展前景。

二、负极材料

从锂离子电池的发展历史来看,负极材料的研究对锂离子电池的出现起着决定性作用。最早对锂电池负极材料的研究是金属锂,然而由于电池的安全问题以及循环性能不佳,未能达到实用阶段便宣告失败。直到90年代SONY公司首次将碳材料用于锂离子电池负极,才实现了锂离子电池的商业化。

因动力电池对负极材料的需求量远大于3C数码电池,负极材料的需求一直在飞速增长,国内负极材料的需求增长最快的是人造石墨,而人造石墨的均价高于天然石墨。

全球负极材料呈现高度集中化。国内行业龙头企业通过扩大负极材料的生产规模,来强化公司产品原材料的议价能力,提高生产设备的使用效率,增强市场竞争力。

三、电解液

电解液需求环比提升明显,旺季来临,预计下半年出货量将环比高速增长。下游电池需求旺季来临,受益于商用车销量大幅提升,同时由于下游公交客车大规模采购启动,且物流车加速回暖,预计商用车将进一步走强,而乘用车保持良好增速,故而动力电池电解液需求同比环比都将大幅提升。

电解液价格企稳,随需求旺季来临,价格具备上涨动力。电解液价格受原材料六氟磷酸锂影响较大。六氟磷酸锂目前跌至当前的14-15万/吨(高端产品价格高1-2万/吨),而六氟磷酸锂主要成本为碳酸锂(1吨六氟磷酸锂需要0.33吨碳酸锂),今年初以来碳酸锂价格微涨至14-15万/吨,因此六氟的成本维持在11万左右,故而六氟磷酸锂毛利率跌至25%-30%左右,因此当前六氟的利润空间已处于合理水平,近期已经明显企稳,库存水平也较低。故而电解液水平也企稳至5-6万/吨,而随下半年需求旺季来临,电解液价格有望稳中有升。

四、隔膜

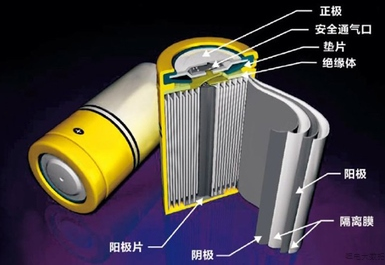

隔膜的作用是把电池的正、负极分隔开来,防止两极接触而短路。是锂电池极其关键的组件,技术壁垒高,影响锂电池的容量、循环以及安全性能等特性。隔膜占锂电池成本约为25%,是重要一环。

之所以说隔膜会成为锂电池下一个爆发点,主要有以下几个原因:

从需求而言:新能源汽车产业链对锂电池需求量持续高速增长,带来了整个锂电池产业链的高度景气,特别是作为整个产业技术核心环节的锂电材料领域。

2016年隔膜产值增速最高超过100%,2016年到2020年隔膜需求量从20%有望增速到60%,2020年隔膜需求量有望超过30亿平方米!

从技术上看:锂电池隔膜被分为干法和湿法两种,技术壁垒较高之前一直被国外垄断,现在受新能源汽车政策鼓舞,国内隔膜行业技术不断进步。隔膜国产化率已达86%以上,干法隔膜早已完全实现了国产化;国产湿法隔膜的出货量也大增。技术进步推动国内出现一批明星隔膜企业,虹吸效应,会有越来越多技术企业加入隔膜生产大军。

据最近消息:苹果与宁德时代新能源正在进行一项基于保密协议的新能源汽车动力电池项目合作。对电池材料的发展是极为有利的。

1、凡本网注明“来源:www.chinabuses.com” 的所有作品,版权均属于客车网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.chinabuses.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非客车网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 微宏集团推出全新锂电池电芯和升级版第四代电池包[03-29]

- 加码车辆“用电安全” 森鹏全芯片数字配电批量交付湛江汽运 [11-05]

- 重磅!精进电动登陆科创板 首日涨幅28.45%[10-27]

- 亿华通入选北京市首批首台(套)重大技术装备企业[10-23]

- 喜报!精进电动荣获2020年度上海市技术发明奖项二等奖[10-22]

- 喜报!亿华通荣获2020年度北京市科学技术进步奖一等奖[09-27]

- “涝疫”结合的39天 迪耀科技确保员工工资全额发放[09-03]

- 节能又防疫 | 配备爱普分布式净化全铝车身的国唐汽车交付盐城公交[09-02]