补贴退坡 智能升级 新能源客车产业链政策支持新导向

以智能制造为核心的新能源汽车技术已成为全球汽车行业大势所趋,国家从顶层出发,提出的《中国制造2025》实施两年以来,中国新能源汽车及关联配套产业得到了极大的实惠,2017年6月7日—13日,工信部发布了“2017年智能制造综合标准化与新模式应用拟立项项目公示”。

根据《工业和信息化部办公厅财政部办公厅关于发布2017年工业转型升级(中国制造2025)资金工作指南的通知》,共有165个项目入选,与“2016年智能制造综合标准化与新模式应用项目”相比,2017年的项目总数量仅增长了21个,但就“节能与新能源汽车”关联项目数量而言,2017年在2016年基础上却增长了16个之多。增幅之大,远远超过其他所有行业。

此外,据客车网统计,2017年智能制造“节能与新能源汽车”最抢眼之处在于,关联项目较为集中地体现在动力电池、驱动电机系统、轻量化材料三个方面,具体数据如下:

动力电池方面

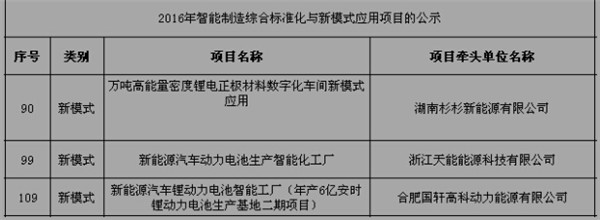

2016年动力电池共有三个项目,分别是:

2017年动力电池共有14个项目,分别是:

据客车网分析,中国动力电池行业在2016年受国家政策、技术路线、市场需求、企业产能等多重刺激,形成爆发式增长,因此2016年到2017年相关技术和制造上马项目增幅较大。

从上图可以看出,这些项目在正负极材料、生产工艺、技术路线、产能、单体和电池组方面均有涉及。数字化工厂和工业4.0智能化制造能力提升得到大幅度的支持以确保动力电池的产品质量一致性和安全与技术可追索性,全面提升中国制造的竞争力。

就公示的企业而言,2017年立项的企业有客车行业熟知的青海时代(宁德时代新能源青海工厂)、天津力神、微宏动力等,已经在客车动力电池方面耕耘多年,是被行业认可的主流品牌。

青海时代现象体现了动力电池生产接近原材料富集地区,以及产业梯度转移以缓解随着补贴推出而导致的日益增加的成本压力。

其他企业中,有从事正极材料的杉杉、巴莫,从事负极材料的绿草地镁基,从事隔膜研发生产的乐凯胶片,还有专门从事Pack电池的欣旺达,以及研发锰酸锂电池的孚能科技。

金泉新材料属于亿纬锂能旗下、湖南科霸属于科力远旗下、江苏富朗特属于双登集团,都是属于动力电池或相关行业。

浙江天能前身主营电动自行车电池,多氟多的集团主业是化工原材料,乐凯利用的是胶卷、相纸行业积累了成膜、涂布技术。

但上图中也有因为看好产业前景,加入到这个行业重来的:比如两次上榜的杉杉,原来为知名服装品牌,从1999年开始转型动力电池;比如2011年成立的陕西德飞,其集团母公司陕西鸿基集团主业为地产和园林。

数量增加,产能增加,固然都是好事,但我们不得不清醒地认识到:中国动力电池企业在高端材料基础研究,以及电池一致性、可靠性和系统管理技术等方面仍有待提高,这些方面重要性也应建立在能量密度和企业产能之上。

驱动系统方面

2016年驱动系统方面共四项,分别是:

这当中,国内老牌发动机企业潍柴动力仍旧以柴油机发动机来立项,而新晋新能源行业的浙江卧龙电器虽然同样是靠电机起家,但涉猎到房地产等诸多领域,只有江苏绿控传动一直为新能源客车做配套供应(昆明云动以农用车柴油机为主,略过)。

2017年动力系统方面共12项,分别是:

从上面两张图的对比可以看出,无论从申报的地区和申报的企业来看,都有了很大的变化,充分说明驱动系统的竞争逐步从技术竞争转变到制造能力的竞争,成本与质量的要求越来越苛刻,市场竞争属性也预示着从蓝海向红海的转变。客车网分析认为,具体有如下变化:

1.数量上翻了两番:国家政策微言大义,但《中国制造2025》“节能与新能源汽车”部分关于汽车动力系统却详细表述为“驱动电机、高效内燃机、先进变速器”,而且在立项和审批方面给予很大空间,这无疑是对行业最大的扶持。

2.地区覆盖面延展:2016年“节能与新能源汽车”仅仅布局于江浙和山东(昆明云动忽略),而2017年却覆盖到了10个省市,这说明除了国家重视、行业重视、企业重视之外,地方政府和各主管部门也格外重视。

3.企业参与规模放大:安徽华菱、长安汽车两家车企直接承揽相关项目不说,长安汽车旗下子公司四川建安、上汽旗下上汽变速器也有立项,还有央企背景的重庆集诚、横店集团旗下的浙江联宜、潍柴旗下的扬州公司;此外安徽合力、江西特种电机等都是主板上市的大型电机企业,说明行业热度已经升温,企业竞争日益激烈。

4.涉及产品种类丰富:与2016年相比,2017年立项涉及的驱动电机、变速器以及相关产品更详细更丰富,而且立项也向综合化、系统化、轻量化,以及新能源方面倾斜。各传统发动机和变速器企业,纷纷在“高效节能”和“轻量化”方面下足功夫。

关于轻量化方面

2016年没有明确提及“轻量化”的申请项目,仅有三项铝合金项目涉及车轮、轮毂和汽车铸件。

2017年有12项直接涉及汽车行业轻量化,分别是:

众所周知,轻量化技术升级是为了让汽车寿命最大化,还可以在一定范围内消除新能源汽车的里程焦虑,从上表中可以看出,一方面,随着汽车制造业在中国工业中占据的位置越来越重要,另一方面,受新能源汽车发展大潮的影响,人们越来越了解到汽车轻量化的重要性,而关于轻量化的研发生产也不再仅限于轻量化材料,而是迅速渗透到汽车的各个部件,并且很快反映在国家智能化制造项目的申报上。

很难想象,这种自下而上的变化仅仅只需要一年的时间。

上表2017年12家企业当中,简单提及零部件“轻量化”的为两家企业,而更多的企业明确解析具体到汽车车身、覆盖件、压铸件、、轮毂轴承、发动机、车轮、变速器齿轮、底盘及相关动力系统等具体部件,这对后续想要申报类似项目的企业,无疑是非常有价值的信息。

2016年获得9000万专项补助资金的潍柴,不再提自己的“高端柴油机”,而是开始打造“轻量化发动机”。

正如上面提到的地产企业进军新能源汽车动力电池,有着央企背景的中复神鹰碳纤维,原本不应该列入上表,但客车网发现,该公司在2016年推出了轻量化的碳纤维智能机器人电子驱动车,并且这家以前在交通领域仅仅只是有间生产碳纤维自行车公司,新版的集团业务简介中赫然出现了“新能源汽车”的字样。

相信这不是孤例。在国内众多大型名优企业中,发现并打算或已经开始进入新能源汽车领域的,将会越来越多。

其他方面

在2016年的申报项目中,有四项事关整车智能化制造,引起客车行业注意的是,其中有两项是由客车企业直接申报的客车智能制造项目,分别是中车的新能源客车柔性制造智能化生产,和中通客车的基于产品定制化背景下的客车智能制造,但2017年类似项目却一个都没有,具体请参考下表。

结语:

《中国制造2025》提出“节能与新能源汽车”作为重点发展领域节能与新能源汽车。继续支持电动汽车、燃料电池汽车发展,掌握汽车低碳化、信息化、智能化核心技术,提升动力电池、驱动电机、高效内燃机、先进变速器、轻量化材料、智能控制等核心技术的工程化和产业化能力,形成从关键零部件到整车的完整工业体系和创新体系,推动自主品牌节能与新能源汽车同国际先进水平接轨。

技术创新,智能制造,这应该是中国客车产业链迎来的新的转型升级的关键节点。未来竞争进一步加剧已经不可避免,面临机遇和挑战,希望所有行业把握机会,跟踪市场,放眼未来,遵循长远发展规律,让中国客车能在智能升级的黄金时期再创辉煌。

1、凡本网注明“来源:www.chinabuses.com” 的所有作品,版权均属于客车网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.chinabuses.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非客车网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 氢能廿年|张天羽:20年技术积累,让世界聚焦上燃风采[12-15]

- 客车行业“应对疫情的解决方案”国际网络研讨会即将来袭[08-03]

- 亿华通副总经理宋海英:燃料电池汽车发展实现“三步走”推广战略[06-12]

- “氢”风热起来,中国氢燃料汽车市场即将爆发(珠三角及其他)[07-30]

- “氢”风热起来,中国氢燃料汽车市场即将爆发(长三角篇)[07-30]

- “氢”风热起来,中国氢燃料汽车市场即将爆发(环渤海篇)[07-30]

- 王秉刚:新能源客车发展应注意哪些问题[04-23]

- 科普:氢燃料电池汽车不神秘[11-20]