公交电动化逐年提速——2016年我国新能源客车市场分析及未来展望

一、 2016我国客车市场特征分析

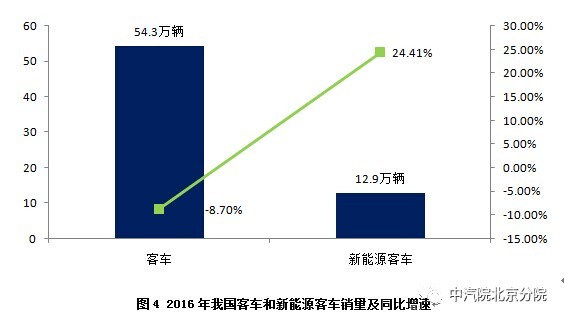

据中国汽车工业协会统计,2016年,我国客车产销分别为54.7万辆和54.3万辆,同比下降7.4%和8.7%。客车市场持续走低、新能源动力转型加速成为2016中国客车市场主要特征。

(一)整体销量持续下滑,同比增速跌至谷底

2016年,我国客车市场延续了上一年同比负增长的特征,且降幅呈扩大趋势。从近十年客车市场销量增速走势来看,基本呈现5年一个发展周期的特征。2008-2012年、2012-2016年相继出现了高速增长、平缓调整的两个振荡周期。但是整体来看,我国客车市场持续低迷,企业生存压力剧增,发展形势极为严峻。

首先,客车市场的下滑与宏观经济环境增速放缓紧密相关。2007年和2010年,我国GDP增速分别为14.20%、10.60%,与之相对应的,我国客车市场同年增速均达到峰值。随着GDP增速逐渐放缓,我国经济步入新常态,我国客车市场也迎来小幅调整时期。2015、2016年,中国GDP增速正式进入“6”时代,我国客车市场随之出现负增长趋势。

其次,从替代市场角度分析,我国高速铁路网络的快速发展对客车市场产生了强大的冲击。到2015年底,我国高铁运营里程达到1.9万km,居世界第一,这在很大程度上对公路客车形成替代品竞争力的威胁。近5年,我国长途客车和旅游客车市场份额逐年递减。

(二)电动化转型提速,大中型新能源客车成为中流砥柱

2016年,在客车市场整体发展乏力的状态下,新能源客车成为最大的亮点。2016年,我国共销售新能源客车12.9万 辆,同比增长24.41%。在整体市场呈现负增长的状况下,新能源客车逆势上扬,对拉动客车市场起到重要引擎作用。

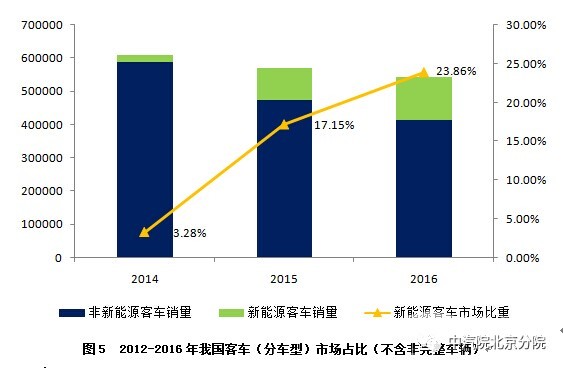

从近三年新能源客车销量数据来看,新能源客车市场比重持续增长。2016年,新能源客车占客车市场比重达23.86%,未来预计该比重仍将继续稳步提升。

新能源客车市场的良好发展态势,主要得益于各地方政府在公共领域积极推广新能源汽车。江苏、河北、海南等省市明确提出2016年新增及更换公交车中,新能源公交车比重不低于50%。在政府强力引导下,新能源客车的市场规模和发展速度逐年提升,特别是公交车电动化转型逐年提速。作为中流砥柱,新能源客车在客车领域的市场份额越来越大。

分车型来看,新能源客车在大型和中型客车领域贡献度最高。如图7,2016年大型客车市场增速7.07%,新能源客车增速32.66%,非新能源客车同比下降24.10%,由此可见,新能源大型客车对该市场的强劲拉动效应。在中型客车领域,新能源客车增速更是具备绝对领先优势。新能源轻型客车市场表现不佳,主要是受补贴政策影响较大。

1、凡本网注明“来源:www.chinabuses.com” 的所有作品,版权均属于客车网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.chinabuses.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非客车网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 氢能廿年|张天羽:20年技术积累,让世界聚焦上燃风采[12-15]

- 客车行业“应对疫情的解决方案”国际网络研讨会即将来袭[08-03]

- 亿华通副总经理宋海英:燃料电池汽车发展实现“三步走”推广战略[06-12]

- “氢”风热起来,中国氢燃料汽车市场即将爆发(珠三角及其他)[07-30]

- “氢”风热起来,中国氢燃料汽车市场即将爆发(长三角篇)[07-30]

- “氢”风热起来,中国氢燃料汽车市场即将爆发(环渤海篇)[07-30]

- 王秉刚:新能源客车发展应注意哪些问题[04-23]

- 科普:氢燃料电池汽车不神秘[11-20]